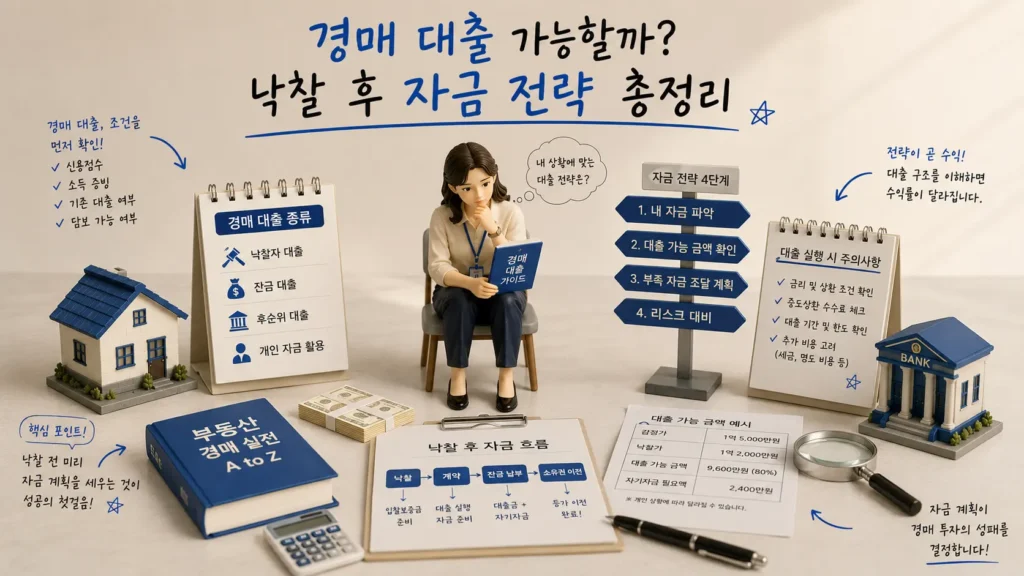

✔️ 경매 대출 – 핵심 요약 경매 낙찰 후에는 경락잔금대출을 활용할 수 있으며, 시세·DSR·소득 조건에 따라 한도가 달라집니다.

✔️핵심 포인트

✔️핵심 포인트

- 낙찰 후 대출 가능

- DSR 영향 확인 필요

- 잔금 일정 관리 중요

부동산 경매를 처음 시작하는 사람들이 가장 걱정하는 부분이 바로 자금 문제입니다.

특히 “낙찰은 받았는데 잔금을 못 내면 어떡하지?”라는 고민이 많습니다.

결론부터 말하면 대부분의 경우 경락잔금대출을 활용할 수 있습니다.

경락잔금대출이란?

경락잔금대출은 경매 낙찰자가 잔금을 납부하기 위해 받는 대출입니다.

일반 주택담보대출과 비슷하지만 경매 특성상 심사 구조가 조금 다릅니다.

대출은 얼마나 나올까?

대출 한도는 아래 요소에 따라 달라집니다.

- 시세

- 낙찰가

- 소득

- DSR

- 지역 규제

보통 시세 대비 일정 비율 기준으로 심사가 진행됩니다.

초보가 가장 많이 실수하는 부분

많은 초보들이 낙찰 후 대출을 알아봅니다.

하지만 실제로는 입찰 전에 대출 가능 여부를 먼저 확인해야 합니다.

특히 규제지역이나 다주택 여부에 따라 한도가 크게 달라질 수 있습니다.

잔금 일정 관리가 중요한 이유

낙찰 후에는 법원이 정한 기간 안에 잔금을 내야 합니다.

만약 잔금을 내지 못하면 보증금을 잃을 수도 있습니다.

그래서 은행 상담과 자금 계획을 미리 준비하는 것이 중요합니다.

DSR 영향도 반드시 확인

최근에는 DSR 규제가 강화되면서 대출 한도가 줄어드는 경우가 많습니다.

특히 기존 대출이 많다면 예상보다 한도가 적게 나올 수 있습니다.

경매 대출 실전 팁

- 입찰 전 은행 상담 필수

- 규제지역 여부 확인

- 잔금 일정 여유 확보

- 시세 대비 낙찰가율 분석

주의사항

- 무리한 레버리지 금지

- 잔금 일정 놓치지 말기

- DSR 계산 반드시 확인

경매 참조 사이트

자주 묻는 질문(FAQ)

Q. 경매도 주택담보대출 가능한가요?

A. 가능합니다. 경락잔금대출 형태로 진행됩니다.

Q. 낙찰 후 바로 대출 나오나요?

A. 은행 심사와 서류 절차가 필요합니다.

Q. 초보도 대출 받아 경매 가능한가요?

A. 가능합니다. 다만 소득과 규제 조건을 먼저 확인해야 합니다.